FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

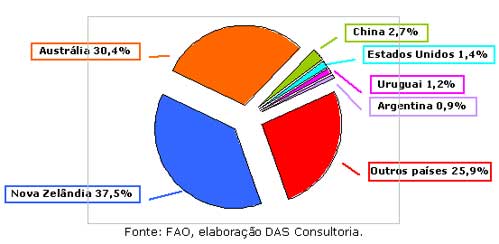

O comércio internacional de carne ovina se concentra em poucos países, com destaque para a Nova Zelândia e Austrália (Gráfico 4), que dominam o mercado exportador, detendo cerca de 68% das exportações mundiais em 2005 e atendendo mercados em praticamente todo o mundo.

Gráfico 4. Participação nas exportações mundiais de carne ovina, 2005.

A Austrália exportou, em 2008, cerca de 37,5% da carne de cordeiro produzida e 61,2% de mutton, além de um pouco mais que 4 milhões de cabeças de ovinos vivos, concentrando seus embarques em mercados como Estados Unidos, União Européia, Japão e Oriente Médio. As exportações de cordeiro cresceram 8,5% em volume e 7,3% em valor, enquanto as de mutton sofreram uma retração de 2,5% e de 3,3% em volume e valor, respectivamente. No segmento de ovinos vivos, onde a Austrália é líder, 2008 foi o terceiro ano consecutivo em que a quantidade de cabeças ultrapassou o patamar dos 4 milhões com uma variação pouco significante no valor. No entanto, as expectativas para 2009 são de baixa geral nas exportações em volume com uma leve queda no valor, como um reflexo direto da retração na quantidade de abates e na produção, da pouca disponibilidade de animais para exportação em pé e do fortalecimento do dólar australiano.

Em relação à Nova Zelândia, 73% do cordeiro produzido em 2008 foi exportado, ocorrendo uma retração tanto no volume quanto no valor, que caíram 2,4% e 7,3%, respectivamente, em relação a 2007. Os embarques tem se concentrado, sobretudo, na União Européia e Estados Unidos, onde os resultados em volume e valor foram um pouco inferiores aos de 2007. Porém, alguns países como China e Arábia Saudita têm aumentado o volume de suas importações e vem surgindo como mercados emergentes, especialmente para cortes de menor valor. Embora as projeções a médio prazo indiquem uma queda no volume das exportações, devido aos problemas relacionados ao clima e ao reduzido efetivo de cria, o valor das mesmas tende a se elevar como resultado do aumento do preço da carne ovina no mercado internacional assim como da própria desvalorização do dólar neozelandês frente ao euro e ao dólar americano.

Alguns outros países surgem neste cenário de uma forma bastante discreta, como a China, que exporta para países vizinhos; os Estados Unidos, que comercializa com o Canadá, México e Bermudas; e Uruguai e Argentina, que destinam seus embarques a União Européia e ao Brasil, principalmente.

Importações

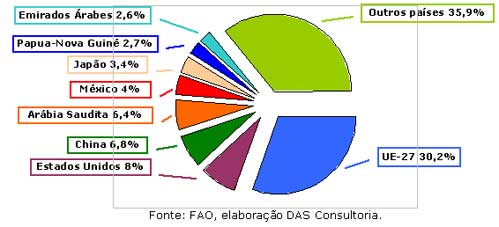

Analisando as importações (Gráfico 5), a UE-27 encontra-se em situação de destaque, e embora quase 32% da carne ovina que entra nos Estados Membros seja fruto do comércio intracomunitário, o mercado europeu importa de países terceiros uma quantidade equivalente a 30,2%, correspondendo a cerca de 20% do seu consumo, sendo que cerca de 84% desta é fornecida pela Nova Zelândia, enquanto que o restante é dividido entre Argentina, Austrália, Uruguai e Chile, de acordo com suas respectivas cotas.

A médio prazo, as expectativas da Comissão Européia revelam uma queda na produção associada a um aumento do consumo na maioria dos países onde a carne ovina têm mais tradição, com exceção da Espanha, onde tanto a produção quanto o consumo devem crescer nos próximos anos, mesmo que ligeiramente. Tais projeções indicam que a UE-27 tende a elevar levemente o volume de carne ovina importada por meio do aumento das cotas de seus principais fornecedores externos, como já ocorreu com a Nova Zelândia em 2006.

Gráfico 5. Participação nas importações mundiais de carne ovina, 2005.

Os Estados Unidos, por sua vez, tem aumentado o volume de suas importações de carne ovina ao longo dessa década, atingindo, em 2007, 72,3 mil toneladas de cordeiro e 19,7 mil toneladas de mutton, 8,2% e 0,3% superiores a 2006, respectivamente. No entanto, de janeiro a agosto de 2008, verificou-se uma queda de 10,5% nas importações de cordeiro e uma alta de 15,7% nas de mutton em relação ao mesmo período de 2007, esperando que o ano de 2008 feche em queda geral de 6,4%, e embora não se saiba as reais conseqüências da presente crise econômica sobre o consumo americano de carne ovina, a projeção para 2009 indica resultados similares aos de 2008.

Em geral, Ásia e África são as principais regiões compradoras assumindo quase 34% das importações mundiais, especialmente os países asiáticos, e além de mercados como China, Arábia Saudita, Japão e Emirados Árabes, ainda é possível citar com algum destaque, África do Sul, Malásia e Jordânia, sobre os quais se concentram a maior parte dos embarques.

Consumo

Em termos de consumo, a UE-27, com quase 1,3 milhões de toneladas nos últimos anos, é o segundo maior consumidor mundial de carne ovina quando se considera o volume total, logo depois da China, porém, a demanda doméstica tem se mantido estática com um consumo per capita em torno de 2,8 kg e sem quaisquer expectativas de crescimento.

Além de grandes produtores e exportadores, Nova Zelândia e Austrália se posicionam como os maiores consumidores de carne ovina quando se análise o consumo/habitante/ano, o qual tem sofrido uma redução significativa desde o início desta década em ambos os países, mantendo-se, em 2008, ao redor dos 28,4 kg na Nova Zelândia e 17,3 kg na Austrália, com tendência baixista para 2009 devido a menor produção e a maior competitividade dos substitutos, a exemplo da carne bovina, de frango e suína - o que manterá a demanda doméstica reservada.

Ao contrário dos países desenvolvidos, onde o consumo de carne ovina permanece estável, a demanda nos países emergentes e em desenvolvimento, principalmente na Ásia, tem experimentado um firme crescimento ao longo dessa década, sendo possível verificar elevados consumos per capita e total em países como Síria, Irã, Paquistão, Arábia Saudita e Turquia, com alguns países apresentando valores acima dos 11 kg/hab/ano. Da mesma forma, alguns países africanos como Sudão, Argélia, Nigéria e África do Sul demonstram uma forte demanda que pode ser representada por valores de até 7 kg/hab/ano dentre os maiores consumidores.

Na grande maioria dos países desses continentes, a demanda por carne ovina é bastante alta, devido a enorme parcela Muçulmana da sociedade assim como ao aumento da renda de uma parte crescente da população em função do crescimento econômico em alguns países.

Considerações finais

Dentre os principais players neste mercado, a UE-27 tende a limitar a sua produção doméstica como conseqüência dos efeitos da PAC, da reduzida competitividade da ovinocultura na Europa e de problemas sanitários que eventualmente surgem em alguns Estados Membros. Ao mesmo tempo, o consumo permanecerá estável e o volume das importações se manterá ao nível das cotas, porém, a UE-27 continua se firmando como o principal centro comercial e o mercado de maior valor para a carne ovina no cenário internacional.

Na Austrália, a ocorrência cada vez mais frequente de secas associado aos altos preços do cordeiro, aos baixos preços da lã, a pressão exercida pela agricultura e a valorização do dólar australiano, tem promovido níveis recordes de abates nos últimos 5 anos, ocasionando redução no rebanho de cria, retração na produção e limitações para o aumento no valor das exportações.

Os efeitos das mudanças climáticas também têm afetado fortemente a Nova Zelândia, onde a ocorrência de secas tem sido uma constante. Além desse fator, que tem influenciado grandemente o processo de redução do rebanho adulto e o decréscimo na produção, outros elementos como os baixos preços para o cordeiro e para a lã, e a perda de espaço para a pecuária leiteira, tem conduzido a indústria ovina a uma situação crítica, apesar da desvalorização da moeda neozelandeza ainda manter o valor das exportações em bons níveis.

Com as sérias limitações de oferta dos 2 principais exportadores mundiais, o valor dos produtos cárneos ovinos no mercado internacional deve se manter firme e com tendência altista, o que associado à crise econômica vigente até então, poderá afetar ainda mais o consumo em alguns mercados-chave. No entanto, esse cenário, favorece os pequenos exportadores, como Uruguai, Argentina e Chile, que comercializam com a UE-27 e o Oriente Médio.

Nos países emergentes e em desenvolvimento localizados na Ásia e África, o mercado para a carne ovina continuará a se desenvolver, em função do crescimento econômico dos continentes, da cultura Islâmica em grande parte dos países e pelo fato de que a pecuária ovina é uma das principais fornecedoras de carne em muitas destas regiões. Esses fatores têm promovido um aumento bastante significativo nos efetivos, na produção e no consumo, o que tem colocado as nações do Oriente Médio, Sul da Ásia e Norte da África em uma posição cada vez mais importante quando se pensa a longo prazo, destacando-as como grandes produtores, consumidores e, futuramente, importadores de carne ovina.

Definitivamente, o futuro do mundo tem pele escura, olhos puxados, reza pra Meca e, para nossa sorte, gosta de futebol e samba.

Bibliografia consultada

ABARE. Australian Bureau of Agricultural and Resource Economics. Australian Commodity Statistics, Canberra: ABARE, 2007. 367p.

ABARE. Australian Bureau of Agricultural and Resource Economics. Australian Commodities, v.15, n.3, Canberra: ABARE, 2008. 148p.

CANALI, G. Common agricultural policy reform and its effects on sheep and goat market and rare breeds conservation. Small Ruminant Research, v.62, n.3, p.207-213, 2006.

EUROPEAN COMISSION. The Agricultural Situation in the EU. 2004 Report, Luxembourg: European Comission, 2006. 184p.

EUROPEAN COMISSION. Prospects for Agricultural Markets and Income 2005-2012 - [ for the EU-25 - Scenario analysis on decoupling, Luxembourg: European Comission, 2005. 39p.

EUROPEAN COMISSION. Impact Analysis of CAP Reform on the Main Agricultural Commodities. Report II AGMEMOD - Member States Results, Luxembourg: European Comission, 2007. 323p.

FAO. Food and Agriculture Organization of the United Nations. Food Outlook, n.1, Rome: GIEWS-FAO, 2008. 95p.

FAO. Food and Agriculture Organization of the United Nations. Food Outlook, n.2, Rome: GIEWS-FAO, 2008.

FAO. Food and Agriculture Organization of the United Nations. FAOSTAT. Disponível em:

MAF. Ministry of Agriculture and Forestry. Situation and Outlook for New Zealand Agriculture and Forestry, Wellington: MAF, 2008. 82p.

SOUZA, D.A. Análise do mercado internacional e doméstico da carne ovina. 2007. 40f. Monografia (Especialização em Administração Rural) - Universidade Federal de Lavras, Lavras.

USDA. United States Department of Agriculture. Livestock, Dairy and Poultry Outlook, Washington: USDA, 2008. 21p. (LDP-M-170)

USDA. United States Department of Agriculture. Livestock and Meat Trade Data - Lamb and Mutton, Washington: USDA, 2008.