2011 foi um ano de um crescimento evidente nos gastos com carne, causados por preços atacadistas que aumentaram consideravelmente mais do que o esperado. O catalisador desses bem vindos aumentos nos preços foi uma combinação de surtos de doenças na Ásia, que causaram reduções na produção e aumentaram a demanda de importação. Esse foi um período em que a situação dos altos custos dos alimentos animais forçou o resto do mundo a ser extremamente conservador e cauteloso em seu planejamento de produção de carne.

A perda de 1,5 milhão de toneladas de carne suína na China devido à síndrome respiratória e reprodutiva suína (PRRS) e de cerca de 0,2 milhão de toneladas na Coreia do Sul devido à febre aftosa, e os problemas pós-tsunami causaram uma escassez na oferta de carne suína que aumentaram dramaticamente os preços na Ásia. A demanda extra de exportação então "puxou" os preços da carne suína para cima nos importantes mercados dos Estados Unidos e da União Europeia (UE) e forneceram mais suporte aos preços das outras carnes vermelhas e, em alguma extensão, à carne de aves. O resultado foi que o consumo global se contraiu ligeiramente para 236 milhões de toneladas, mas deverá crescer em +1,2% para 239 milhões de toneladas em 2012, segundo previsões: beneficiando-se de uma demanda mais sustentada nas economias emergentes.

Entretanto, com as condições econômicas problemáticas dos Estados Unidos e da União Europeia (UE), o consumo caiu e cairá mais nessas regiões, embora com níveis mais altos de preços que precisam se sustentar para cobrir os altos custos dos alimentos animais (e outros custos). A reação dos consumidores continua sendo de queda no comércio através de uma variedade de mecanismos, incluindo quantidade, qualidade, espécies, cortes e menor demanda fora de casa.

Os preços da carne no varejo nos Estados Unidos e na UE estiveram sob pressão, à medida que os varejistas de forma geral usaram promoções dos preços como forma de ganhar/manter participação de mercado e ficaram muito relutantes em repassar os maiores preços dos produtores. Isso colocou as margens dos frigoríficos e processadores sob pressão. Isso foi mais agudamente sentido no setor de carne de frango dos Estados Unidos, que lutou para liberar carne de peito e asas em qualquer lugar a preços que não geravam ganhos nem perdas - e consequentemente, os integradores tiveram fortes perdas.

2012 deverá ter um crescimento muito modesto na demanda geral, mas um leve aumento com relação aos altos níveis de 2011. O crescimento no consumo de carnes beneficiará principalmente a carne de frango novamente, que de longe ultrapassa as outras carnes: continuando a vantagem dupla de baixo custo e alta flexibilidade/conveniência. Deverá haver alguma recuperação no consumo de carne suína, considerando que a situação da sanidade animal chinesa melhore. Entretanto, apesar de os custos dos alimentos animais terem caído levemente, estão ainda em um nível alto e, com a oferta de grão ainda levemente balanceada, a precaução dos produtores ainda é o que prevalece para o planejamento da produção por outro ano.

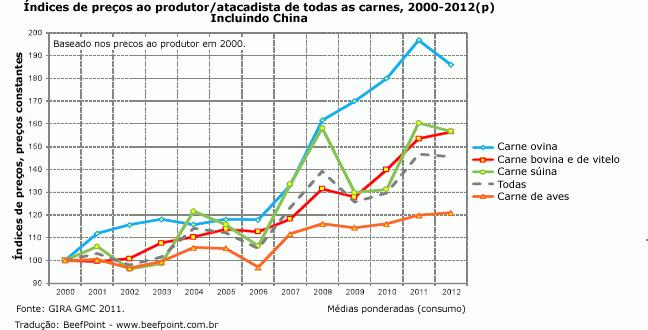

O índice mundial de preços da carne (Y2000) da Gira ilustra os excelentes aumentos dos preços em todas as espécies em 2011. Esses altos preços levaram a gastos globais dramaticamente maiores com carnes - mesmo com os aumentos de preços aos produtores não sendo totalmente repassados aos consumidores.

De acordo com as previsões para 2012, os preços da carne ovina e suína deverão cair (em termos reais) com relação aos níveis recordes de 2011: refletindo certa recuperação da oferta em algumas importantes regiões. Entretanto, os preços médios globais da carne bovina e de aves deverão aumentar novamente, mas a uma taxa mais lenta do que em 2010 e 2011. Isso reflete o fato de a carne bovina permanecer com uma oferta limitada - devido à baixa lucratividade histórica e ao tempo que levará para a reconstrução dos rebanhos e da produção em um novo ambiente de preços mais altos. Apesar de existirem claros indicadores de uma melhor confiança dos produtores - a combinação de desejo e capacidade de reconstrução de rebanhos é inconsistente.

Na Austrália, as chuvas abundantes associadas ao fenômeno climático La Niña melhoraram tanto as condições das pastagens, que até o rebanho ovino terminou seu declínio de 20 anos. Entretanto, na América do Sul, evidências de reconstrução de rebanhos e/ou alimentação mais intensiva do gado são desiguais e a oferta de gado abatido permanecerá definitivamente muito escassa por pelo menos mais um ano. O custo de oportunidade de investimento para aumentar os números de gado comparado com agricultura, cana-de-açúcar, eucalipto, etc., é tanto que é somente o pecuarista comprometido em regiões não adequadas para agricultura que provavelmente reconstruirão de forma significante os números de cria. Os altos preços do gado para engorda e os altos custos dos alimentos animais também têm sido limitantes do surgimento de locais de terminação semi-intensiva e/ou confinamento.

Nesse ínterim, os canadenses têm condições pastoris e confiança no ciclo de produção pecuária, mas na América, a severa seca no sudoeste (principal região para os rebanhos de cria) e os altos custos de confinamento juntos indicam que a produção continuará caindo.

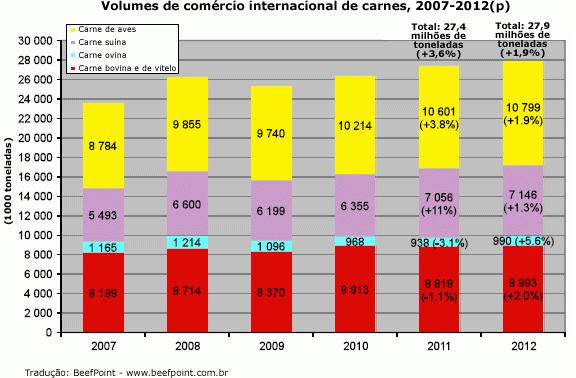

O volume total de comércio global de carnes em 2011 foi, de acordo com a previsão da Gira, em termos de volumes totais, +3.6% maior (+1 milhão de toneladas) e com os valores crescendo muito mais, porque os preços comercializados aumentaram dramaticamente. Entretanto, houve importantes diferenças fundamentais nos direcionadores desse crescimento no comércio, principalmente atribuído ao crescimento espetacular no comércio de carne suína refletindo uma importante forte demanda devido às questões de oferta na China (PRRS) e Coreia (aftosa), bem como ao menor consumo nos Estados Unidos e na UE.

Os volumes de carne bovina caíram principalmente devido às menores exportações do Canadá e da Austrália aos Estados Unidos e do Brasil à Venezuela, em um ambiente global de escassa oferta de gado. Isso também refletiu uma fraca demanda nos Estados Unidos e melhores preços em outros mercados de importação (como a Rússia).

As previsões da Gira para 2012 são de mais crescimento comercial, mas relativamente modesto, de +1,8%, para 28 milhões de toneladas:

- A carne de aves se beneficiará do impulso de importação das regiões da MENA (Oriente Médio e África do Norte), Ásia e África, e considerável progresso dos Estados Unidos em encontrar mercados alternativos para seus cortes de pernas, à medida que o antigo mercado de importação da Rússia declinará mais.

- Os volumes de carne suína têm espaço para aumentar mais na China e no Japão, mas deverão declinar na Rússia (contato que a Febre Suína Africana não afete de forma mais dramática a produção).

- Os volumes de carne bovina serão modestamente robustos em todos os principais fluxos comerciais mundiais, mas especialmente para Ásia, região da MENA e Rússia.

- A carne ovina mostrará uma forte reversão das recentes perdas comerciais devido à alguma recuperação na oferta da Austrália e da Nova Zelândia, principalmente para carne de cordeiro, mas também mais carne de carneiro da Austrália.

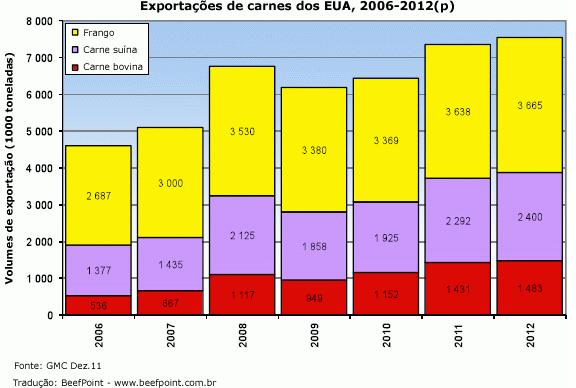

Os Estados Unidos retomaram a posição de principal exportador mundial de carnes durante o ano. A demanda dinâmica de exportação, ajudada pelo fraco dólar, foi a salvação do setor de carnes que enfrentava condições problemáticas de consumo doméstico e altos custos dos alimentos animais. O excedente de exportação foi liberado ao mercado a bons preços e permitiu aumentos de preços domésticos melhores do que o esperado para a carne suína e bovina especialmente, mas não para carne de frango. Os ganhos no volume exportado continuarão em 2012, de acordo com as previsões, apesar de o dólar norte-americano mais forte poder tirar um pouco do brilho do preço.

Os brasileiros foram transferidos para a segunda posição dentre os exportadores de carne do mundo, com uma participação comercial de 41% carne de frango, 15% do comércio mundial de carne bovina e somente 8% do comércio mundial de carne suína. 2011 registrou um maior declínio nas exportações brasileiras de carne devido a uma combinação de:

- Real valorizado, reduzindo a competitividade de exportação.

- Crescimento no uso da terra cultivável para colheita comercial limitando a disponibilidade de pastagem.

- Forte demanda doméstica por carne.

- Questões de acesso a mercados de exportação, especialmente com a Rússia, que não parecem que vão terminar rapidamente.

- Escassez de gado para abate, preços bastante maiores e questões de lucro/capacidade de utilização para frigoríficos.

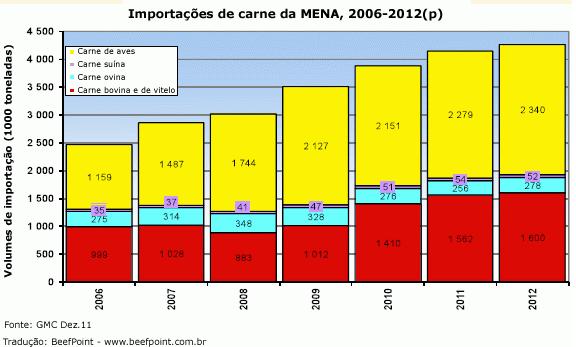

A região da MENA (na qual a Gira agrupa cerca de 20 países muito diferentes) é a maior região de importação. A disponibilidade de carne, a preços acessíveis, é uma necessidade política e, com a produção doméstica restrita pelo clima e pelos altos custos - essa deverá ser um destino de exportação altamente interessante para exportadores de muitas origens diferentes, nos próximos anos, a preços que são internacionalmente atrativos.

2011 foi um ano extraordinário de altos preços e altos custos. Com a competição pela terra e alimentos devendo aumentar mais: os varejistas e operadores de serviços alimentícios no mundo desenvolvido precisam ajustar suas atitudes a essa nova realidade de preços. Eles precisam repassar os aumentos necessários de preços aos consumidores que não gostam que pagar mais pela sua carne, mas a experiência de 2011 é que eles podem e vão, ou a carne será exportada ao mundo em desenvolvimento. Seu reconhecimento desses novos níveis de preços (e custos de produção) dará, então, confiança para investimentos em nova produção.

Artigo extraído de algumas das principais descobertas de Dezembro de 2011 da GIRA Meat Club.

Equipe FarmPoint.

A perda de 1,5 milhão de toneladas de carne suína na China devido à síndrome respiratória e reprodutiva suína (PRRS) e de cerca de 0,2 milhão de toneladas na Coreia do Sul devido à febre aftosa, e os problemas pós-tsunami causaram uma escassez na oferta de carne suína que aumentaram dramaticamente os preços na Ásia. A demanda extra de exportação então "puxou" os preços da carne suína para cima nos importantes mercados dos Estados Unidos e da União Europeia (UE) e forneceram mais suporte aos preços das outras carnes vermelhas e, em alguma extensão, à carne de aves. O resultado foi que o consumo global se contraiu ligeiramente para 236 milhões de toneladas, mas deverá crescer em +1,2% para 239 milhões de toneladas em 2012, segundo previsões: beneficiando-se de uma demanda mais sustentada nas economias emergentes.

Entretanto, com as condições econômicas problemáticas dos Estados Unidos e da União Europeia (UE), o consumo caiu e cairá mais nessas regiões, embora com níveis mais altos de preços que precisam se sustentar para cobrir os altos custos dos alimentos animais (e outros custos). A reação dos consumidores continua sendo de queda no comércio através de uma variedade de mecanismos, incluindo quantidade, qualidade, espécies, cortes e menor demanda fora de casa.

Os preços da carne no varejo nos Estados Unidos e na UE estiveram sob pressão, à medida que os varejistas de forma geral usaram promoções dos preços como forma de ganhar/manter participação de mercado e ficaram muito relutantes em repassar os maiores preços dos produtores. Isso colocou as margens dos frigoríficos e processadores sob pressão. Isso foi mais agudamente sentido no setor de carne de frango dos Estados Unidos, que lutou para liberar carne de peito e asas em qualquer lugar a preços que não geravam ganhos nem perdas - e consequentemente, os integradores tiveram fortes perdas.

2012 deverá ter um crescimento muito modesto na demanda geral, mas um leve aumento com relação aos altos níveis de 2011. O crescimento no consumo de carnes beneficiará principalmente a carne de frango novamente, que de longe ultrapassa as outras carnes: continuando a vantagem dupla de baixo custo e alta flexibilidade/conveniência. Deverá haver alguma recuperação no consumo de carne suína, considerando que a situação da sanidade animal chinesa melhore. Entretanto, apesar de os custos dos alimentos animais terem caído levemente, estão ainda em um nível alto e, com a oferta de grão ainda levemente balanceada, a precaução dos produtores ainda é o que prevalece para o planejamento da produção por outro ano.

O índice mundial de preços da carne (Y2000) da Gira ilustra os excelentes aumentos dos preços em todas as espécies em 2011. Esses altos preços levaram a gastos globais dramaticamente maiores com carnes - mesmo com os aumentos de preços aos produtores não sendo totalmente repassados aos consumidores.

De acordo com as previsões para 2012, os preços da carne ovina e suína deverão cair (em termos reais) com relação aos níveis recordes de 2011: refletindo certa recuperação da oferta em algumas importantes regiões. Entretanto, os preços médios globais da carne bovina e de aves deverão aumentar novamente, mas a uma taxa mais lenta do que em 2010 e 2011. Isso reflete o fato de a carne bovina permanecer com uma oferta limitada - devido à baixa lucratividade histórica e ao tempo que levará para a reconstrução dos rebanhos e da produção em um novo ambiente de preços mais altos. Apesar de existirem claros indicadores de uma melhor confiança dos produtores - a combinação de desejo e capacidade de reconstrução de rebanhos é inconsistente.

Na Austrália, as chuvas abundantes associadas ao fenômeno climático La Niña melhoraram tanto as condições das pastagens, que até o rebanho ovino terminou seu declínio de 20 anos. Entretanto, na América do Sul, evidências de reconstrução de rebanhos e/ou alimentação mais intensiva do gado são desiguais e a oferta de gado abatido permanecerá definitivamente muito escassa por pelo menos mais um ano. O custo de oportunidade de investimento para aumentar os números de gado comparado com agricultura, cana-de-açúcar, eucalipto, etc., é tanto que é somente o pecuarista comprometido em regiões não adequadas para agricultura que provavelmente reconstruirão de forma significante os números de cria. Os altos preços do gado para engorda e os altos custos dos alimentos animais também têm sido limitantes do surgimento de locais de terminação semi-intensiva e/ou confinamento.

Nesse ínterim, os canadenses têm condições pastoris e confiança no ciclo de produção pecuária, mas na América, a severa seca no sudoeste (principal região para os rebanhos de cria) e os altos custos de confinamento juntos indicam que a produção continuará caindo.

O volume total de comércio global de carnes em 2011 foi, de acordo com a previsão da Gira, em termos de volumes totais, +3.6% maior (+1 milhão de toneladas) e com os valores crescendo muito mais, porque os preços comercializados aumentaram dramaticamente. Entretanto, houve importantes diferenças fundamentais nos direcionadores desse crescimento no comércio, principalmente atribuído ao crescimento espetacular no comércio de carne suína refletindo uma importante forte demanda devido às questões de oferta na China (PRRS) e Coreia (aftosa), bem como ao menor consumo nos Estados Unidos e na UE.

Os volumes de carne bovina caíram principalmente devido às menores exportações do Canadá e da Austrália aos Estados Unidos e do Brasil à Venezuela, em um ambiente global de escassa oferta de gado. Isso também refletiu uma fraca demanda nos Estados Unidos e melhores preços em outros mercados de importação (como a Rússia).

As previsões da Gira para 2012 são de mais crescimento comercial, mas relativamente modesto, de +1,8%, para 28 milhões de toneladas:

- A carne de aves se beneficiará do impulso de importação das regiões da MENA (Oriente Médio e África do Norte), Ásia e África, e considerável progresso dos Estados Unidos em encontrar mercados alternativos para seus cortes de pernas, à medida que o antigo mercado de importação da Rússia declinará mais.

- Os volumes de carne suína têm espaço para aumentar mais na China e no Japão, mas deverão declinar na Rússia (contato que a Febre Suína Africana não afete de forma mais dramática a produção).

- Os volumes de carne bovina serão modestamente robustos em todos os principais fluxos comerciais mundiais, mas especialmente para Ásia, região da MENA e Rússia.

- A carne ovina mostrará uma forte reversão das recentes perdas comerciais devido à alguma recuperação na oferta da Austrália e da Nova Zelândia, principalmente para carne de cordeiro, mas também mais carne de carneiro da Austrália.

Os Estados Unidos retomaram a posição de principal exportador mundial de carnes durante o ano. A demanda dinâmica de exportação, ajudada pelo fraco dólar, foi a salvação do setor de carnes que enfrentava condições problemáticas de consumo doméstico e altos custos dos alimentos animais. O excedente de exportação foi liberado ao mercado a bons preços e permitiu aumentos de preços domésticos melhores do que o esperado para a carne suína e bovina especialmente, mas não para carne de frango. Os ganhos no volume exportado continuarão em 2012, de acordo com as previsões, apesar de o dólar norte-americano mais forte poder tirar um pouco do brilho do preço.

Os brasileiros foram transferidos para a segunda posição dentre os exportadores de carne do mundo, com uma participação comercial de 41% carne de frango, 15% do comércio mundial de carne bovina e somente 8% do comércio mundial de carne suína. 2011 registrou um maior declínio nas exportações brasileiras de carne devido a uma combinação de:

- Real valorizado, reduzindo a competitividade de exportação.

- Crescimento no uso da terra cultivável para colheita comercial limitando a disponibilidade de pastagem.

- Forte demanda doméstica por carne.

- Questões de acesso a mercados de exportação, especialmente com a Rússia, que não parecem que vão terminar rapidamente.

- Escassez de gado para abate, preços bastante maiores e questões de lucro/capacidade de utilização para frigoríficos.

A região da MENA (na qual a Gira agrupa cerca de 20 países muito diferentes) é a maior região de importação. A disponibilidade de carne, a preços acessíveis, é uma necessidade política e, com a produção doméstica restrita pelo clima e pelos altos custos - essa deverá ser um destino de exportação altamente interessante para exportadores de muitas origens diferentes, nos próximos anos, a preços que são internacionalmente atrativos.

2011 foi um ano extraordinário de altos preços e altos custos. Com a competição pela terra e alimentos devendo aumentar mais: os varejistas e operadores de serviços alimentícios no mundo desenvolvido precisam ajustar suas atitudes a essa nova realidade de preços. Eles precisam repassar os aumentos necessários de preços aos consumidores que não gostam que pagar mais pela sua carne, mas a experiência de 2011 é que eles podem e vão, ou a carne será exportada ao mundo em desenvolvimento. Seu reconhecimento desses novos níveis de preços (e custos de produção) dará, então, confiança para investimentos em nova produção.

Artigo extraído de algumas das principais descobertas de Dezembro de 2011 da GIRA Meat Club.

Equipe FarmPoint.

Lando Andre

Huambo - Angolana - Angola - Estudante

postado em 15/10/2013

Eu gostaria de saber as causas da baixa produção da carne de porco no mundo