Se um país apresenta excesso de consumo e investimento em relação à sua produção interna, resultará em um déficit nas suas transações correntes. Quando isto ocorre, este excesso de investimento e consumo tem que ser financiado por uma diminuição nas reservas internacionais deste país ou pela importação de poupança de outros países (ingresso de capitais estrangeiros).

Fazendo uma analogia, um indivíduo pode comprar ou investir a mais do que obteve de receita, para tanto, deverá cobrir este consumo excedente diminuindo suas reservas financeiras ou tomando empréstimos.

Se o gasto excedente está sendo financiado de forma sustentável e irá resultar no futuro em ampliação de receita, em princípio, isto não é nenhum problema. Por outro lado, se um indivíduo continua gastando excessivamente, consome todas as suas reservas e não encontra mais formas de financiar o seu déficit, ai sim pode entrar numa situação de insolvência.

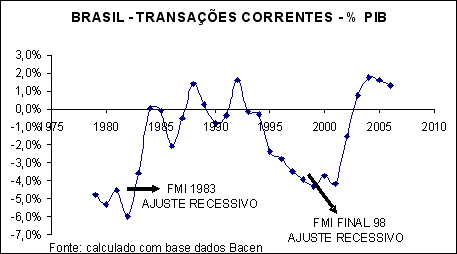

Na história recente do Brasil, passamos por dois momentos em que o consumo e o investimento superaram a produção interna. No final dos anos 70 e princípio dos 80, resultado de uma conjuntura internacional desfavorável e da subida abrupta no preço do petróleo, o déficit em transações correntes superou 6% do PIB. Também a partir de 1994, com a adoção do Plano Real, a economia brasileira passou a apresentar déficits em transações correntes.

No primeiro caso, deflagrado pela mudança da política de juros americana, e no segundo, pela crise asiática, a economia brasileira entrou numa situação difícil, não mais conseguindo atrair capitais estrangeiros para financiar o seu déficit em transações correntes.

Nestes dois momentos, o desfeche foi o socorro obtido do FMI, que emprestou recursos para cobrir o déficit. Também nestes dois momentos, a solução para a crise, acordada com o FMI, foi implementar um ajuste recessivo da economia: elevação dos juros, corte de gastos..., ou seja, desacelerar a economia, para reverter o déficit.

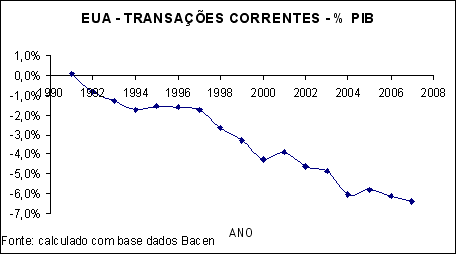

Os Estados Unidos vem apresentando déficit em suas transações correntes crescente desde o princípio dos anos 90. Somente em 2006, superou US$ 805 bilhões, o equivalente a mais de 80% do PIB brasileiro no período.

Diferente do Brasil, os Estados Unidos conseguem manter este quadro porque o seu déficit em transações correntes tem como principal contrapartida o superávit dos países asiáticos. Estes países emergentes estão apresentando superávit em transações correntes, ou seja, gerando poupança acima do consumo e canalizando para os Estados Unidos, um país rico, e financiando o consumo e investimento americano acima do que produzem.

Para estes países, principalmente os asiáticos, os superávits sistemáticos nas transações correntes têm um papel estratégico, pois ao financiarem o déficit em transações correntes americano, estão permitindo o aumento das importações dos Estados Unidos dos produtos asiáticos.

A grande questão que divide economistas é até quando isto será sustentável.

Nos Estados Unidos houve recentemente um movimento de empréstimos imobiliários para o segmento "subprime" (segmento que embute maior risco), isto como estratégia do sistema financeiro para garantir a continuidade da aplicação de recursos no setor imobiliário, já que o segmento "prime" apresentava sinais de esgotamento.

O resultado é que houve elevação no nível de inadimplência, reduzindo lucros de Instituições Financeiras e repercutindo no mercado financeiro mundial, ficando conhecida como "Crise Imobiliária Americana". Apesar de ser um problema de nível microeconômico, pode ser reflexo de que a Economia Americana estaria começando a atingir o limite do consumo além da sua produção (déficit constante em transações correntes). Ai sim, esta crise micro seria a manifestação de um problema macroeconômico crônico.

Ao contrário de ter reduzido os juros como fez recentemente o FED, caso realmente o déficit em transações correntes americano tenha atingido magnitude insustentável, uma elevação abrupta da taxa de juros seria inevitável. Isto resultaria numa desaceleração da economia mundial, já que somente os Estados Unidos representam 25% do PIB do planeta.

Esta combinação traria novamente ao Brasil a necessidade de uma política econômica rígida, com elevação da taxa de juros e contração no nível de atividade econômica. Tudo parece ser uma questão de "time".

Fazendo uma analogia, um indivíduo pode comprar ou investir a mais do que obteve de receita, para tanto, deverá cobrir este consumo excedente diminuindo suas reservas financeiras ou tomando empréstimos.

Se o gasto excedente está sendo financiado de forma sustentável e irá resultar no futuro em ampliação de receita, em princípio, isto não é nenhum problema. Por outro lado, se um indivíduo continua gastando excessivamente, consome todas as suas reservas e não encontra mais formas de financiar o seu déficit, ai sim pode entrar numa situação de insolvência.

Na história recente do Brasil, passamos por dois momentos em que o consumo e o investimento superaram a produção interna. No final dos anos 70 e princípio dos 80, resultado de uma conjuntura internacional desfavorável e da subida abrupta no preço do petróleo, o déficit em transações correntes superou 6% do PIB. Também a partir de 1994, com a adoção do Plano Real, a economia brasileira passou a apresentar déficits em transações correntes.

No primeiro caso, deflagrado pela mudança da política de juros americana, e no segundo, pela crise asiática, a economia brasileira entrou numa situação difícil, não mais conseguindo atrair capitais estrangeiros para financiar o seu déficit em transações correntes.

Nestes dois momentos, o desfeche foi o socorro obtido do FMI, que emprestou recursos para cobrir o déficit. Também nestes dois momentos, a solução para a crise, acordada com o FMI, foi implementar um ajuste recessivo da economia: elevação dos juros, corte de gastos..., ou seja, desacelerar a economia, para reverter o déficit.

Os Estados Unidos vem apresentando déficit em suas transações correntes crescente desde o princípio dos anos 90. Somente em 2006, superou US$ 805 bilhões, o equivalente a mais de 80% do PIB brasileiro no período.

Diferente do Brasil, os Estados Unidos conseguem manter este quadro porque o seu déficit em transações correntes tem como principal contrapartida o superávit dos países asiáticos. Estes países emergentes estão apresentando superávit em transações correntes, ou seja, gerando poupança acima do consumo e canalizando para os Estados Unidos, um país rico, e financiando o consumo e investimento americano acima do que produzem.

Para estes países, principalmente os asiáticos, os superávits sistemáticos nas transações correntes têm um papel estratégico, pois ao financiarem o déficit em transações correntes americano, estão permitindo o aumento das importações dos Estados Unidos dos produtos asiáticos.

A grande questão que divide economistas é até quando isto será sustentável.

Nos Estados Unidos houve recentemente um movimento de empréstimos imobiliários para o segmento "subprime" (segmento que embute maior risco), isto como estratégia do sistema financeiro para garantir a continuidade da aplicação de recursos no setor imobiliário, já que o segmento "prime" apresentava sinais de esgotamento.

O resultado é que houve elevação no nível de inadimplência, reduzindo lucros de Instituições Financeiras e repercutindo no mercado financeiro mundial, ficando conhecida como "Crise Imobiliária Americana". Apesar de ser um problema de nível microeconômico, pode ser reflexo de que a Economia Americana estaria começando a atingir o limite do consumo além da sua produção (déficit constante em transações correntes). Ai sim, esta crise micro seria a manifestação de um problema macroeconômico crônico.

Ao contrário de ter reduzido os juros como fez recentemente o FED, caso realmente o déficit em transações correntes americano tenha atingido magnitude insustentável, uma elevação abrupta da taxa de juros seria inevitável. Isto resultaria numa desaceleração da economia mundial, já que somente os Estados Unidos representam 25% do PIB do planeta.

Esta combinação traria novamente ao Brasil a necessidade de uma política econômica rígida, com elevação da taxa de juros e contração no nível de atividade econômica. Tudo parece ser uma questão de "time".

Marcos Francisco Simões de Almeida

Rio de Janeiro - Rio de Janeiro - Produção de gado de corte

postado em 16/02/2008

Parabéns. Muito claro seu artigo, mas me permita uma sugestão. A probalidade de ocorrer a elevação da taxa juros interna nos EUA, a curto e a médio prazo (12 meses), é minima, pois tudo é questão de prioridade na política interna americana, e nesse caso segurar e sustentar o sistema financeiro americano (com sua crise interna) é a prioridade dentre todas prioridades, por ser a espinha dorsal de sua economia.

Aliás, as medidas tomadas pelo governo americano de injetar US$ 140 bi na economia apontam para que os juros não subirão (abaixarão mais ainda) e as críticas ao antigo presidente do FED são enormes, por ter iniciado a elevação da taxa de juros e com isso provocado a crise interna.

Resumindo, não creio que para os americanos o deficit nas transações internaionais seja mais importante que sua crise interna.

A sociedade americana é movida a créditos (endividamentos pessoais) e o que se teme é que esta crise no setor imobiliário contagie outros setores, como o automobilístico. O prejuízo da GM, anunciado esta semana, foi um sinal de alerta importante.

Para nós produtores brasileiros temos que acompanhar prioritariamente:

1) Capacidade do aumento de consumo interno;

2) Novos mercados para nossa carne. Caso não ocorra nenhuma dessas situações, podemos esperar preços 15% abaixo dos atuais.

Um abraço a todos companheiros produtores (ou sofredores) desse país pobre em políticas e agora também pobre em negociações nas transações internacionais. (Nossa imagem não anda nada boa! Lá fora todos já sabem que o Lula é um "blefe").