Esse relatório apresenta uma previsão de curto prazo para o mercado de carnes na União Europeia (UE) para 2012/13. O relatório é baseado em reflexões de especialistas de mercado da Direção Geral para Agricultura e Desenvolvimento Rural da Comissão Europeia. Informações e dados disponíveis até 15 de junho de 2012 foram considerados.

Previsões macroeconômicas

Previsões para a economia mundial

A população mundial total deverá crescer 1% anualmente em 2012 e 2013 e alcançar 7,1 bilhões de habitantes. Mudanças significantes no número da população são esperadas na Índia (+1,4%) e Paquistão (+1,8%), enquanto Rússia, Japão e Ucrânia deverão apresentar pequenos declínios.

O crescimento global no Produto Interno Bruto (PIB) deverá crescer moderadamente 2,8% em 2012 e 3% em 2013. Entre os principais parceiros comerciais da UE, o crescimento anual do PIB deverá ser de 3,5% na Rússia, 2,1% nos Estados Unidos e 8%na China em cada um dos anos acima). A taxa de desemprego a nível mundial deverá ficar em 8% em 2012 e em 2013. A inflação mundial permanecerá moderada durante o período previsto, em 3%.

As moedas dos principais exportadores deverão desvalorizar com relação ao dólar dos Estados Unidos em 2012 (peso argentino, -10%; real brasileiro, -15%; dólar australiano, -3%; e dólar neozelandês, -2%, com exceção do renminbi chinês, que deverá se valorizar em 3%. Em 2013, essa tendência de desvalorização da maioria das moedas e a valorização do renminbi chinês com relação ao dólar dos Estados Unidos deverá continuar. O iene japonês e o rublo russo deverão se manter estáveis nos dois anos.

O preço para o petróleo bruto Brent deverá declinar para cerca de US$ 104/barril em média em 2012 e para US$ 95/barril em 2013.

Previsões econômicas para a UE

A população da União Europeia deverá aumentar em 2012 e 2013 a uma taxa de 0,3% por ano, alcançando 505,7 milhões de habitantes, resultado combinado de um crescimento esperado de 0,3% na UE-15 (inclui os membros antigos: Bélgica, Dinamarca, Alemanha, Grécia, Espanha, França, Irlanda, Itália, Luxemburgo, Holanda, Áustria, Portugal, Finlândia, Suécia e Reino Unido) e um declínio de cerca de 0,1% na UE-12 (inclui os membros novos: Bulgária, República Tcheca, Estônia, Chipre, Letônia, Lituânia, Hungria, Malta, Polônia, Romênia, Eslovênia e Eslováquia) em ambos os anos.

A taxa de crescimento do PIB da UE deverá se manterá estável em 2012 com taxas negativas de crescimento em oito Estados Membros (Grécia, Espanha, Itália, Chipre, Holanda, Eslovênia, Hungria e Portugal). A atividade econômica deverá se recuperar em 2012 (+1,3%), com todos os Estados Membros exceto a Espanha (-0,3%) devendo registrar desenvolvimento recordes positivos. A inflação geral no preço ao consumidor na UE em 2012 deverá recuar para 2,6% em 2012 e para 1,9% em 2013.

A taxa de desemprego na UE deverá aumentar em 2012 para 10,3% da força de trabalho e ficar nesse nível elevado em 2013. Portugal, Grécia e Espanha continuariam sendo os países mais afetados da UE, com taxas de desemprego de 15%, 20% e 25%, respectivamente. Desde setembro de 2011, o Euro tem continuamente se desvalorizado com relação ao dólar e, em maio de 2012, atingiu o menor nível desde julho de 2010 (isto é, US$ 1,28/Euro). Essa tendência deverá se reverter, com o Euro se estabilizando em cerca de US$ 1,31/Euro em 2012 em média e ficando nesse nível em 2013.

Setor de carnes

O setor de carnes da UE em 2012 continua sendo apoiado por uma forte demanda global, direcionada por uma situação relativamente favorável nas economias emergentes. Entretanto, a demanda doméstica sofre com a desaceleração do crescimento econômico da UE. A oferta geral de carnes ainda está relativamente escassa em muitas regiões mundiais e está mais restrita pelos altos custos dos alimentos fornecidos aos animais. Como consequência, os preços mundiais permanecem altos e as exportações de carne da UE se desenvolvem.

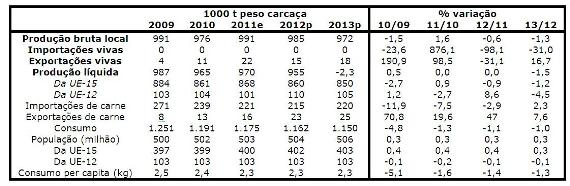

Com base no censo de dezembro de 2011, o rebanho pecuário da UE foi estimado em 86 milhões de cabeças de bovinos, 148 milhões de suínos e 98 milhões de ovinos e caprinos juntos, correspondendo a uma redução média de 1,6% (bovinos -1,4%; suínos -1,7%, ovinos -1,3% e caprinos -2,9%) com relação ao ano anterior. A contração dos rebanhos animais (e em particular das fêmeas de cria) está diretamente afetando a produção geral de carnes, que deverá declinar 0,4% em 2012 e 1,0% em 2013. A produção de carne ovina deverá se manter estável em 2012 e declinar no próximo ano.

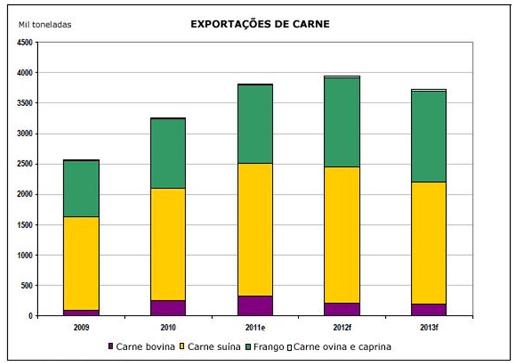

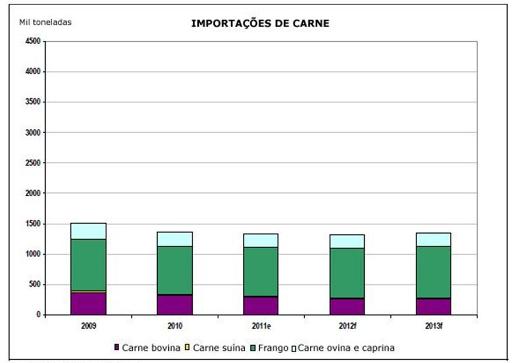

A menor demanda da UE e o enfraquecimento do Euro restringirão as importações totais de carne da UE em 2012, com um declínio estimado de 1,1% comparado com o ano anterior. Ao contrário, os volumes exportados serão direcionados pela demanda global e pelo aumento de 3,6%, liderados pelas carnes suína e de frango. Para 2013, é esperado uma reversão no padrão comercial, com maiores importações (+2,6%) e menores exportações (-5,6%), devido à menor produção de carnes da UE. O consumo total de carnes na UE deverá declinar 0,8% em 2012 e 0,4% em 2013.

Carne ovina e caprina

O rebanho total ovino na UE continuou se contraindo em 2011 (-1,3%), principalmente devido à redução significante na Espanha (-8%). O número de caprinos seguiu a mesma tendência, com um declínio de 2,9%. Contudo, a produção de carne ovina e caprina na UE deverá se manter estável em 2012 e declinar 1,5% em 2013. As importações de carne em 2012 deverão se manter menores do que os últimos anos (-2,9% comparado com 2011), devido à menor oferta da Nova Zelândia, ocorridas pela menor produção, fortalecimento do dólar neozelandês com relação ao Euro e pela reorientação das exportações aos crescentes mercados asiáticos.

As importações de carne podem se recuperar levemente em 2013, podendo alcançar novamente os níveis de 2011. Apesar de a situação no setor ovino poder parecer precária por causa da seca na Península Ibérica, dos altos custos dos alimentos animais e da fraca demanda, os preços aos produtores deverão se manter em níveis altos. O consumo deverá declinar em cerca de 1%, em 2012 e em 2013.

Incertezas

Essa previsão é baseada na hipótese de um desenvolvimento econômico global favorável em 2012 e 2013, particularmente em grandes países emergentes, resultando, assim, em uma demanda significante para as exportações da UE. Por outro lado, o crescimento econômico na UE deverá ser frágil, principalmente em certos Estados Membros que geralmente se traduz em um declínio no consumo de carnes.

Diante desse cenário, as previsões econômicas globais e na UE continuam sujeitas a incertezas. Em particular, a possível evolução das atuais dificuldades econômicas e financeiras na Zona do Euro deverá ter uma influência sobre a demanda de produtos agrícolas (devido às mudanças na renda disponível e às taxas de desemprego) e sobre a oferta (disponibilidade de créditos), bem como sobre o fluxo comercial (taxas de câmbio) e preços. Além disso, a sustentabilidade de uma demanda forte no mercado mundial liderada pela China e outros países do Sudeste da Ásia, bem como do Oriente Médio e Próximo, pode ser questionada, considerando as recentes revisões para baixo no desempenho econômico esperado nesses países. Finalmente, os desenvolvimentos de preços para insumos agrícolas (energia, fertilizantes, alimentos animais, etc) também representam um fator de incerteza.

Para a produção de proteínas, as estimativas são provisórias, à medida que as condições climáticas durante a estação de produção e colheita podem consideravelmente alterar os rendimentos. As estimativas apresentadas aqui são baseadas em informações disponíveis até o meio de junho de 2012.

Balanço geral da carne ovina e caprina na UE-27

Fonte: link http://ec.europa.eu/agriculture/analysis/markets/sto-crop-meat-dairy/2012-06_en.pdf, com adaptações da Equipe FarmPoint.

Previsões macroeconômicas

Previsões para a economia mundial

A população mundial total deverá crescer 1% anualmente em 2012 e 2013 e alcançar 7,1 bilhões de habitantes. Mudanças significantes no número da população são esperadas na Índia (+1,4%) e Paquistão (+1,8%), enquanto Rússia, Japão e Ucrânia deverão apresentar pequenos declínios.

O crescimento global no Produto Interno Bruto (PIB) deverá crescer moderadamente 2,8% em 2012 e 3% em 2013. Entre os principais parceiros comerciais da UE, o crescimento anual do PIB deverá ser de 3,5% na Rússia, 2,1% nos Estados Unidos e 8%na China em cada um dos anos acima). A taxa de desemprego a nível mundial deverá ficar em 8% em 2012 e em 2013. A inflação mundial permanecerá moderada durante o período previsto, em 3%.

As moedas dos principais exportadores deverão desvalorizar com relação ao dólar dos Estados Unidos em 2012 (peso argentino, -10%; real brasileiro, -15%; dólar australiano, -3%; e dólar neozelandês, -2%, com exceção do renminbi chinês, que deverá se valorizar em 3%. Em 2013, essa tendência de desvalorização da maioria das moedas e a valorização do renminbi chinês com relação ao dólar dos Estados Unidos deverá continuar. O iene japonês e o rublo russo deverão se manter estáveis nos dois anos.

O preço para o petróleo bruto Brent deverá declinar para cerca de US$ 104/barril em média em 2012 e para US$ 95/barril em 2013.

Previsões econômicas para a UE

A população da União Europeia deverá aumentar em 2012 e 2013 a uma taxa de 0,3% por ano, alcançando 505,7 milhões de habitantes, resultado combinado de um crescimento esperado de 0,3% na UE-15 (inclui os membros antigos: Bélgica, Dinamarca, Alemanha, Grécia, Espanha, França, Irlanda, Itália, Luxemburgo, Holanda, Áustria, Portugal, Finlândia, Suécia e Reino Unido) e um declínio de cerca de 0,1% na UE-12 (inclui os membros novos: Bulgária, República Tcheca, Estônia, Chipre, Letônia, Lituânia, Hungria, Malta, Polônia, Romênia, Eslovênia e Eslováquia) em ambos os anos.

A taxa de crescimento do PIB da UE deverá se manterá estável em 2012 com taxas negativas de crescimento em oito Estados Membros (Grécia, Espanha, Itália, Chipre, Holanda, Eslovênia, Hungria e Portugal). A atividade econômica deverá se recuperar em 2012 (+1,3%), com todos os Estados Membros exceto a Espanha (-0,3%) devendo registrar desenvolvimento recordes positivos. A inflação geral no preço ao consumidor na UE em 2012 deverá recuar para 2,6% em 2012 e para 1,9% em 2013.

A taxa de desemprego na UE deverá aumentar em 2012 para 10,3% da força de trabalho e ficar nesse nível elevado em 2013. Portugal, Grécia e Espanha continuariam sendo os países mais afetados da UE, com taxas de desemprego de 15%, 20% e 25%, respectivamente. Desde setembro de 2011, o Euro tem continuamente se desvalorizado com relação ao dólar e, em maio de 2012, atingiu o menor nível desde julho de 2010 (isto é, US$ 1,28/Euro). Essa tendência deverá se reverter, com o Euro se estabilizando em cerca de US$ 1,31/Euro em 2012 em média e ficando nesse nível em 2013.

Setor de carnes

O setor de carnes da UE em 2012 continua sendo apoiado por uma forte demanda global, direcionada por uma situação relativamente favorável nas economias emergentes. Entretanto, a demanda doméstica sofre com a desaceleração do crescimento econômico da UE. A oferta geral de carnes ainda está relativamente escassa em muitas regiões mundiais e está mais restrita pelos altos custos dos alimentos fornecidos aos animais. Como consequência, os preços mundiais permanecem altos e as exportações de carne da UE se desenvolvem.

Com base no censo de dezembro de 2011, o rebanho pecuário da UE foi estimado em 86 milhões de cabeças de bovinos, 148 milhões de suínos e 98 milhões de ovinos e caprinos juntos, correspondendo a uma redução média de 1,6% (bovinos -1,4%; suínos -1,7%, ovinos -1,3% e caprinos -2,9%) com relação ao ano anterior. A contração dos rebanhos animais (e em particular das fêmeas de cria) está diretamente afetando a produção geral de carnes, que deverá declinar 0,4% em 2012 e 1,0% em 2013. A produção de carne ovina deverá se manter estável em 2012 e declinar no próximo ano.

A menor demanda da UE e o enfraquecimento do Euro restringirão as importações totais de carne da UE em 2012, com um declínio estimado de 1,1% comparado com o ano anterior. Ao contrário, os volumes exportados serão direcionados pela demanda global e pelo aumento de 3,6%, liderados pelas carnes suína e de frango. Para 2013, é esperado uma reversão no padrão comercial, com maiores importações (+2,6%) e menores exportações (-5,6%), devido à menor produção de carnes da UE. O consumo total de carnes na UE deverá declinar 0,8% em 2012 e 0,4% em 2013.

Carne ovina e caprina

O rebanho total ovino na UE continuou se contraindo em 2011 (-1,3%), principalmente devido à redução significante na Espanha (-8%). O número de caprinos seguiu a mesma tendência, com um declínio de 2,9%. Contudo, a produção de carne ovina e caprina na UE deverá se manter estável em 2012 e declinar 1,5% em 2013. As importações de carne em 2012 deverão se manter menores do que os últimos anos (-2,9% comparado com 2011), devido à menor oferta da Nova Zelândia, ocorridas pela menor produção, fortalecimento do dólar neozelandês com relação ao Euro e pela reorientação das exportações aos crescentes mercados asiáticos.

As importações de carne podem se recuperar levemente em 2013, podendo alcançar novamente os níveis de 2011. Apesar de a situação no setor ovino poder parecer precária por causa da seca na Península Ibérica, dos altos custos dos alimentos animais e da fraca demanda, os preços aos produtores deverão se manter em níveis altos. O consumo deverá declinar em cerca de 1%, em 2012 e em 2013.

Incertezas

Essa previsão é baseada na hipótese de um desenvolvimento econômico global favorável em 2012 e 2013, particularmente em grandes países emergentes, resultando, assim, em uma demanda significante para as exportações da UE. Por outro lado, o crescimento econômico na UE deverá ser frágil, principalmente em certos Estados Membros que geralmente se traduz em um declínio no consumo de carnes.

Diante desse cenário, as previsões econômicas globais e na UE continuam sujeitas a incertezas. Em particular, a possível evolução das atuais dificuldades econômicas e financeiras na Zona do Euro deverá ter uma influência sobre a demanda de produtos agrícolas (devido às mudanças na renda disponível e às taxas de desemprego) e sobre a oferta (disponibilidade de créditos), bem como sobre o fluxo comercial (taxas de câmbio) e preços. Além disso, a sustentabilidade de uma demanda forte no mercado mundial liderada pela China e outros países do Sudeste da Ásia, bem como do Oriente Médio e Próximo, pode ser questionada, considerando as recentes revisões para baixo no desempenho econômico esperado nesses países. Finalmente, os desenvolvimentos de preços para insumos agrícolas (energia, fertilizantes, alimentos animais, etc) também representam um fator de incerteza.

Para a produção de proteínas, as estimativas são provisórias, à medida que as condições climáticas durante a estação de produção e colheita podem consideravelmente alterar os rendimentos. As estimativas apresentadas aqui são baseadas em informações disponíveis até o meio de junho de 2012.

Balanço geral da carne ovina e caprina na UE-27

Fonte: link http://ec.europa.eu/agriculture/analysis/markets/sto-crop-meat-dairy/2012-06_en.pdf, com adaptações da Equipe FarmPoint.

marcelo zucchi vidotti

Fernandópolis - São Paulo - pecuaria bovina

postado em 27/08/2012

Acho muito improvavel que a desvalorização do PESO ARGENTINO seja menor que a do REAL. È evidente, para quem esteve la recentemente, a manutenção artificial de seu valor.